Sommaire de l'article

Le paiement du prix de cession du fonds de commerce et les délais à respecter avant de libérer les fonds

Lors de la cession d’un fonds de commerce, le montant versé par l’acheteur n’est pas immédiatement attribué à l’acheteur mais au séquestre visé dans l’acte de cession. Le prix de vente est séquestré le temps de l’accomplissement d’un certain nombre de formalités et procédures. En effet, pour protéger les créanciers et l’acquéreur lui-même, un délai doit s’écouler avant la libération du prix de vente au vendeur.

L’objet de cet article est de décrire les différents délais légaux à respecter avant la possibilité pour le séquestre de libérer les fonds au profit du cédant.

Lorsque qu’il n’y a pas d’opposition des créanciers et que les créances fiscales et sociales sont réglées, le vendeur pourra toucher le prix de cession.

L’enregistrement de l’acte de cession du fonds de commerce aux impôts

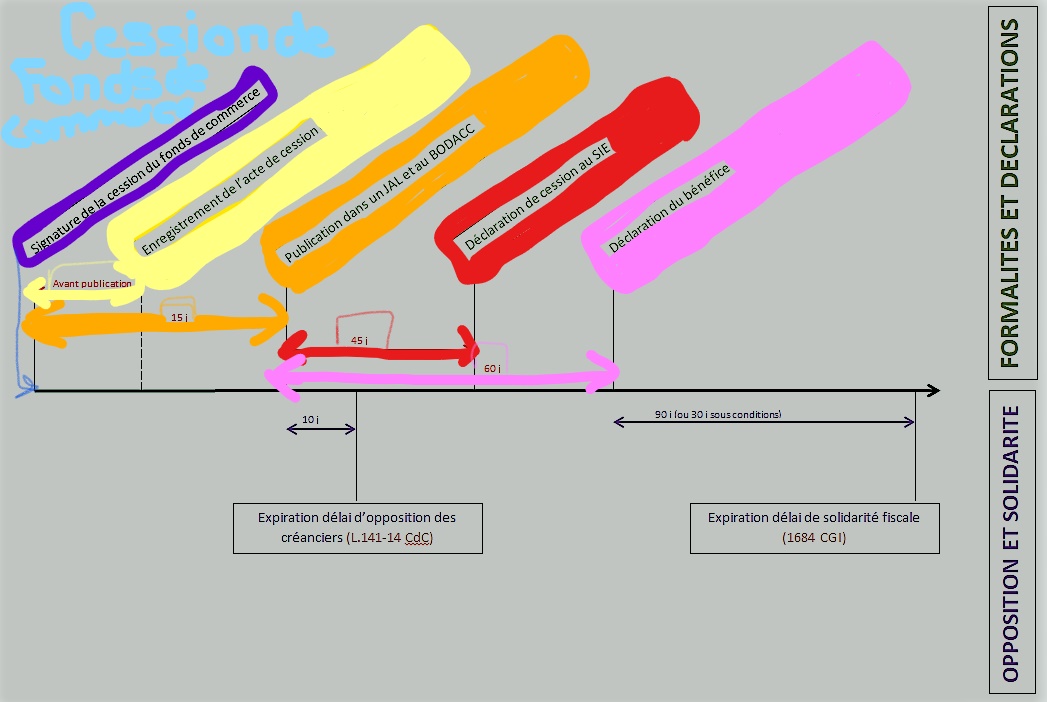

Dès la signature des actes de cession, il faut procéder à l’enregistrement de l’acte au SIE (service des impôts) du lieu de situation du fonds de commerce. Cette formalité doit précéder la publication au BODACC et entraîne l’obligation de paiement immédiat des droits d’enregistrement par l’acquéreur sauf stipulé autrement.

La publication au BODACC (bulletin officiel des annonces légales et commerciales) et dans un JAL (journal d’annonces légales) dans les 15 jours de la signature de l’acte de cession de fonds de commerce

Une fois l’acte enregistré, il faut procéder à sa publication au BODACC.

La loi Macron du 6 août 2015 avait supprimé l’obligation de publier la cession du fonds dans un journal d’annonces légales. Mais une loi de 2016 oblige de nouveau à faire une publicité de la cession tant au BODACC que dans un JAL. Ces publications doivent être faites dans les 15 jours de la signature de l’acte de cession et mentionner un certain nombre d’éléments tel le prix, les noms de parties, les délais d’opposition etc…conformément aux articles L.141-12 et suivants du code de commerce.

Attention : L’absence de la précision de ces mentions obligatoires dans la publication au BODACC pourrait entraîner la nullité de la cession.

Ces publications font courir les délais d’opposition au paiement du prix par les créanciers.

La mise à disposition de l’acte de cession de fonds

Dans les 20 jours suivant la publication au BODACC, conformément à l’article L. 141-19 du code de commerce, un original de l’acte de vente doit être est tenu, au domicile élu, à la disposition de tout créancier opposant ou inscrit pour être consulté.

L’opposition au paiement du prix par les créanciers du vendeur

Selon l’article L. 141-14 du code de commerce, les créanciers du veneur ont 10 jours après la dernière des deux publications précitées pour exercer leur droit d’opposition à l’encontre du prix de vente séquestré. Le créancier exerce son droit d’opposition soit par une lettre recommandée soit par notification par huissier au domicile élu par l’acheteur. L’élection de domicile pour les oppositions est mentionnée dans la publication . L’opposition du créancier doit contenir des mentions obligatoires telles notamment le montant et la cause de la créance.

Important: les créanciers inscrits (ex: impôts) n’ont pas besoin de faire opposition pour conserver leurs droits. Leur inscription a justement pour objectif de les protéger en leur assurant un droit de préférence sur le prix de vente. En conséquence, les créanciers inscrits passeront avant les créanciers chirographaires qui auront pourtant régulièrement fait opposition.

Les notifications aux créanciers inscrits aux fins de purge

L’acquéreur doit faire des notifications à tous les créanciers inscrits aux fins de purge. En effet, le cessionnaire, pour se garantir contre les poursuites des créanciers inscrits, est obligé de procéder à purge prévue de l’article L. 143-12 du code de commerce.

Cette procédure de purge consiste à leur offrir son prix d’acquisition en leur déclarant que, faute pour eux de surenchérir du 1/10ème dans la quinzaine de la notification de son offre conformément à la procédure édictée aux articles L. 143-13, L. 143-14 et L. 143-15 du C. com., ils seront déchus du droit de suite, et ne pourront plus par conséquent exercer leur droit de préférence que sur le prix offert.

Les délais de protection du cessionnaire du fonds

L’acheteur doit être protégé contre le risque réel d ‘avoir à payer les impôts restant dus par le vendeur du fonds de commerce. En effet, il est solidairement responsable en vertu de la loi.

Conformément à l’article 1684 du CGI, en cas de cession d’un fonds de commerce,… l’acheteur peut être tenu » responsable solidairement avec le cédant du paiement de l’impôt sur le revenu afférent aux bénéfices réalisés par ce dernier pendant l’année ou l’exercice de la cession jusqu’au jour de celle-ci, ainsi qu’aux bénéfices de l’année ou de l’exercice précédent lorsque, la cession étant intervenue dans le délai normal de déclaration, ces bénéfices n’ont pas été déclarés par le cédant avant la date de la cession« .

L’acheteur devant déclarer la cession au SIE dans les 45 jours de la publication au BODACC (article 201 du CGI), le cessionnaire peut être mis en cause pendant soit 30 jours soit 90 jours, et ce en raison de la solidarité fiscale.

Il est vivement recommandé de faire la déclaration de la cession du fonds de commerce aux impôts se fait soit par lettre recommandée AR pour raccourcir les délais de solidarité fiscale de l’acheteur.

Conclusion.

L’indisponibilité du prix de vente peut être de plusieurs mois. L’avocat du vendeur aura donc tout intérêt à effectuer toutes les formalités le plus vite possible pour raccourcir au maximum la période d’indisponibilité du prix de cession du fonds de commerce.

L’avocat de l’acheteur aura lui aussi intérêt à vite faire les formalités pour raccourcir les délai de solidarité fiscale de son client.